33岁千金当家,合生创展悄悄冒头

来源:视觉中国

记者丨李惠琳 编辑丨谭璐

销售排名50开外的合生创展,竟然渐渐冒头。

作为当年的“华南五虎”之一,合生创展后来在规模竞速中掉队,徘徊于百亿规模多年。

行业拐点期,合生创展进入“二代”时代,创始人朱孟依将掌舵权交到“千金”朱桔榕手中。与风格保守的上一代不同,朱桔榕行事果断、大胆。

2020年以来,合生创展在旧改市场,大手笔拿下多个百亿地块,大有逆势扩张之意。朱桔榕的进取风格,正在慢慢改变这家老牌房企的发展轨迹。

招兵买马

在地产界,合生创展多年来给外界的印象是保守。

1992年,朱孟依创办合生创展,2004年已成为内地首家销售破百亿的房企。

房地产的黄金十年,“碧恒富雅”接连迈进千亿阵营,合生创展的规模一直未有大突破。

2019年合生创展以204亿的销售规模,排名全国96位。

2020年初,朱桔榕正式接棒,成为合生创展的新任董事会主席时,年仅31岁。她有规模野心,不满足于“小而美”的状态。

她就任的前一年,合生创展提出业绩目标:2020年达到800亿元,每年保持30%-50%的增长率。

朱桔榕一上任,先是碰上疫情冲击,后又连遭政策调控,同行纷纷捂紧口袋。合生创展的打法,反而激进起来。

合生创展大举进军旧改市场,推出多个热门项目,还连续大手笔拿地,2020年斥资179.6亿元拿下北京4宗地块,2021年又以326.67亿元的代价,接手广州史上最贵的旧改项目。

同时,朱桔榕招兵买马,从华润置地、凯德中国、中海、龙湖等挖来多位大将加盟。

2022年7月,合生创展联合科学城(广州)投资集团,接手升龙黄埔夏园村旧改。8月又以7.9亿元的价格收购上海博祯置业100%股权,进而拿下黄浦区豫园地块,计划建设40座中式别墅。

朱桔榕还试图接盘同行的项目,市场接连传出其对奥园健康、雅居乐物管的收购消息。

市况不易,朱桔榕稳住了大盘。

2021年,合生创展的合约销售总额约517.36亿港元,同比上升21.51%,是业内少有保持正增长的民企。

克而瑞的数据显示,同期百强房企的累计销售额,同比下降3.5%。

而在2022年,合生创展前9个月实现了231亿元销售额,同比下降约23.24%,表现仍好于同期百强房企的45.4%降幅。

由于跌得更少,合生创展的全国排名“被动”升至61位。

高利润来源

相对稳健的销售,与合生创展的城市布局和以价换量有关。

今年前三季度,合生创展旗下项目的平均售价为23820元,比2021年的平均售价36650元,降了35%。

合生创展的项目以北京、上海、广州为核心,围绕环渤海、长三角、大湾区三大经济圈,主打超级大盘、高端精品。截至6月底,合生创展2923万平米的土地储备中,75%位于一线城市。

基于地段优势,即使在弱市下,也去化快、风险低。同时,降价促销策略,进一步加快项目销售。

1月至6月,北京及天津区域为合生创展的主力区,销售额同比上升8%至111亿元,占总销售金额的66%。这主要基于金茂府二期、合生me悦、合生世界村及缦合北京等项目的热销。

楼盘热卖的另一面是,毛利率大降。同期,合生创展的毛利润为30.6亿港元,同比下降69.7%,毛利润率23.3%,同比下降39.7个百分点。

意外的是,合生创展的总体盈利水平仍处于行业高水平。

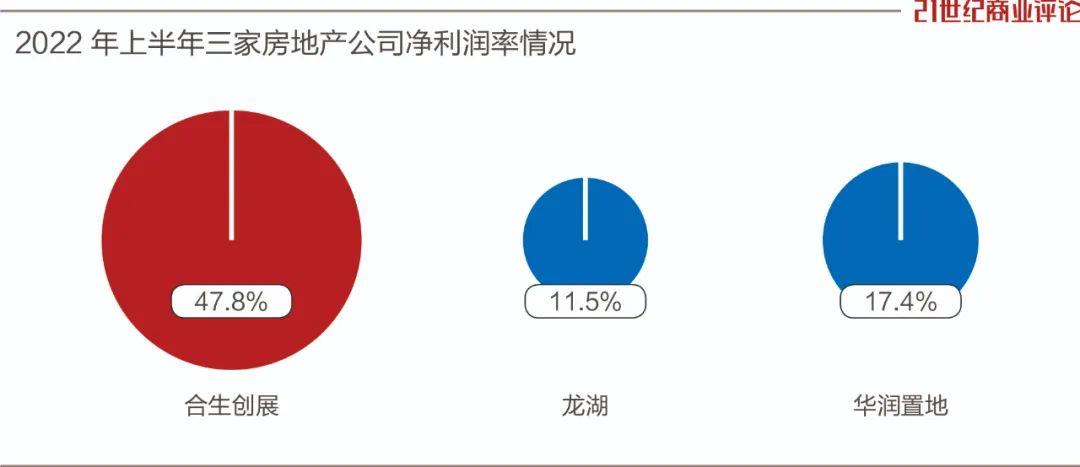

上半年,公司收入同比下降18.1%至131.7亿港元,净利润却同比上升11.0%至65亿港元,净利润率达到47.8%,居行业之首。

对比之下,民企的稳健派代表龙湖,净利润率只有11.5%,央企华润置地也不过17.4%。

数据亮眼,实际上部分来源于自持物业的公允价值变动,属于账面收益。

近年来,朱孟依多条腿走路,积累的资金除了拿地,投了不少到自持物业,包括商业、写字楼、酒店、综合体等项目上。

截至今年6月底,合生创展手上有19个投资物业项目。

资产升值了,公允价值上升带来收益达77.6亿港元,同比上升313%,极大“粉饰”了报表。

朱桔榕毕业于中国人民大学金融系,上任之后,她提出要从房地产开发商转型为综合性投资控股平台,“炒股”成了合生创展的副业。

中国平安、汇丰、中国移动、小米等股票,均进了朱桔榕的持仓池。

过去两年,朱桔榕曾凭此赚到上百亿的收益,不料今年全球资本市场集体下挫,她在上半年已亏损18.2亿港元。

等待复苏

其实,单看开发业务,合生创展的“钞能力”并不俗。上半年,开发业务的毛利率下降了12.2个百分点,仍有26.9%,居行业中高水平。

这主要是因为地价便宜。不同于房企主流的“高杠杆、高周转、高规模”开发模式,朱孟依奉行“高溢价、多囤地、慢周转”,主打超级大盘、高端精品,不少在售楼盘的开发周期长达十多年。

2022年上半年,公司的存货周转率约为0.17次/年,远低于同行平均存货周转率0.24次/年。

该模式下,基于前期低成本的地价,随着时间推移,就能获得土地升值带来的收益,形成高毛利率。

但弊端是,存货的变现时间慢,资金占用时间长,长期支出高额负债的利息,反而会侵蚀净利润。

“如果土地储备增值低于资金成本,意味着储备是亏损的。”一位业内人士分析道。

朱桔榕上任后,加快周转速度,对资金需求提高,导致合生创展借贷增加。

上述业内人士向《21CBR》记者表示,当前的房地产形势,土地红利、金融红利消失,若扩张推高负债规模,一旦销售不及预期,短期内将面临巨大的流动性压力。

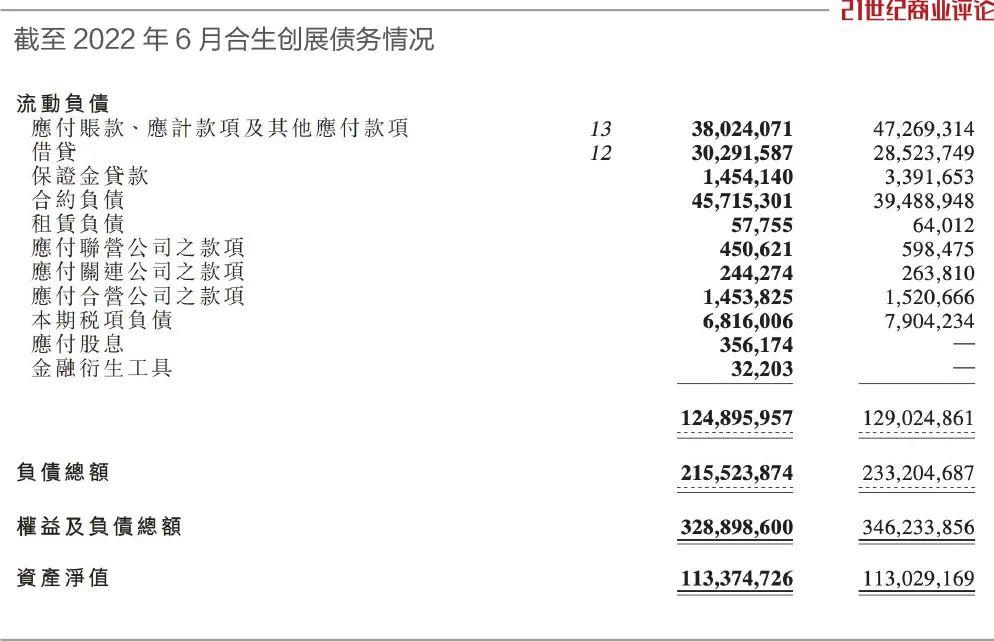

截至6月末,合生创展的负债总额为2155.24亿港元,有息负债1035.2亿港元,其中短期有息负债302.9亿港元。

合生创展方面表示,信用债占总有息负债余额 8%,境内无公司债、中票等信用债余额,年内无到期公开市场债券。有息负债品种中,90%以上为资产抵押贷款。

基于尚且安全的财务状况,合生创展仍有一定融资渠道。

今年5月,合生创展宣告,计划发行一笔2024年到期的3亿美元优先票据,年利率7%,用作现有债务再融资。

为了应对行业风险,朱桔榕加快ABS融资。截至今年6月底,合生创展已抵押资产达845亿港元,包括成都合生汇广场、北京合生财富广场、合生商业物业等,用做抵押发行ABS债券。

由于自持物业本就不多,合生创展的这一融资渠道也逐步收窄。当下,合生创展与同行们一样,等待复苏。