华为三大业务深度盘点

“据环球时报微博稍早前援引美国彭博社报道,知情人士透露,美国政府正在考虑切断美国供应商与中国华为公司之间的所有联系,禁止包括英特尔和高通在内的美国供应商向华为提供任何产品。

报道称,美国一些官员向拜登政府提出了这一建议,若这项政策获得通过,所有美国供应商向华为供货的许可证申请都将被拒绝。知情人士称,这项政策还处于早期讨论阶段,有可能在5月时获得通过,即美国将华为加入“实体清单”四周年之时。”

美政府拟停止批准美企向华为出口大部分产品的许可证?外交部回应

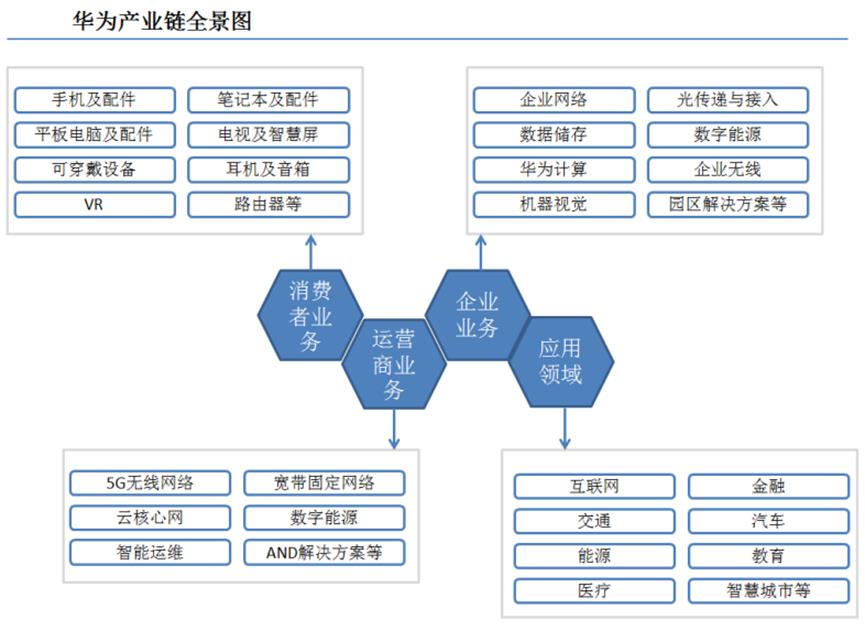

华为是全球领先的信息与通信技术(ICT)解决方案供应商,专注于ICT领域,坚持稳健经营、持续创新、开放合作,在电信运营商、企业、终端和云计算等领域构筑了端到端的解决方案优势,为运营商客户、企业客户和消费者提供有竞争力的ICT解决方案、产品和服务,并致力于实现未来信息社会、构建更美好的全联接世界。华为产业链全景图中,业务主要分为三大板块:消费者业务、运营商业务和企业业务。

一、运营商业务

华为的运营商业务分为五大核心领域:5G无线移动网络、云核心网、数字经济智联网络、网络服务及运维、多云协同,这五方面协同发展,通过数字化智能转型帮助运营商实现商业新增长。

1.无线接入打造泛在千兆移动网络,助力运营商多业务发展

华为通过不断的技术创新,在5G规模商用、运营商数字化、产品与解决方案领域为运营商提供全方面的服务,助力全社会向泛在千兆进阶。5G方面,GSM发布最新统计信息,截至2022年第一季度,韩国5G渗透率达到44.92%,位列全球第一。第二至第四名分别为中国大陆36.82%、香港29.62%、日本25.49%。2021年,华为支持全球70多家运营商发布了5GFWA业务,更好地承载高清视频和云游戏等应用,为运营商创造更多商业价值。运营商数字化方面,通过5G在多个行业的规模商用,华为5G技术在8个典型应用场景中得到广泛使用,包括制造、矿山、钢铁、港口、化工、水泥、电网和医疗。产品与解决方案方面,华为通过5GRAN、天线、微波等软硬结合的技术创新,为客户和用户带来最佳体验。

2.以电信云原生的云化底座为基,打造稳固云核心网

为满足全面的用户个性化需求,华为云核心网助力运营商实现面向超宽带网络和全联接时代的转型,围绕运营商根本需求,推出系列解决方案和产品。华为帮助全球运营商部署了60多张全融合的核心网,累计服务全球超过十亿VoLTE用户;在中国,华为助力三大运营商建设了全球商用规模最大的全融合核心网,累计为超4亿5G用户提供稳定可靠的服务。

3.固网领域持续创新,构建数字经济智联网络

为了满足各种客户在不同场景的业务需求,华为通过千兆家宽、全光解决方案和智能IP网络解决方案三大方向构筑数字经济智联网络。在千兆家宽方面,推出CO+ Air PON混合建网解决方案加速运营商和用户建立联系;推出FTTR for Home解决方案实现房间内无处不在的千兆WiFi体验;通过提供基于业务体验的数字化平台,助力运营商拓宽业务模式,实现多场景覆盖。在全光解决方案方面,配合全光基础网和OXC极简站点,实现SDH网络现代化转型,在有效节省空间与能耗的同时,提升各项业务效率,为客户提供高品质专线网络。在智能IP网络解决方面,通过引入多项技术,帮助运营商打造差异化云专线,在海量用户规模下,提升网络资源利用率和业务运营效率,以智能云网保障最终用户体验。

4.软硬结合,以解决方案服务广大客户

华为以ICT硬件产品为核心,打造全方面服务,与客户共同创造新价值与体验。解决方案涵盖网络咨询与系统集成、网络保障与运维、业务体验咨询与系统集成、软件业务、OPEX优化等多方面。在数字业务领域,通过无接触线上支付,为20多个国家的客户提供移动金融解决方案;在体验领域,推出HUAWEI SmartCare®客户体验管理解决方案,助力全球180多个项目实现网络、体验、商业一体化;在运维领域,AUTIN™智能运维解决方案助力客户高效转型。

5.不止IT,构筑运营商数智化转型的智能协同底座

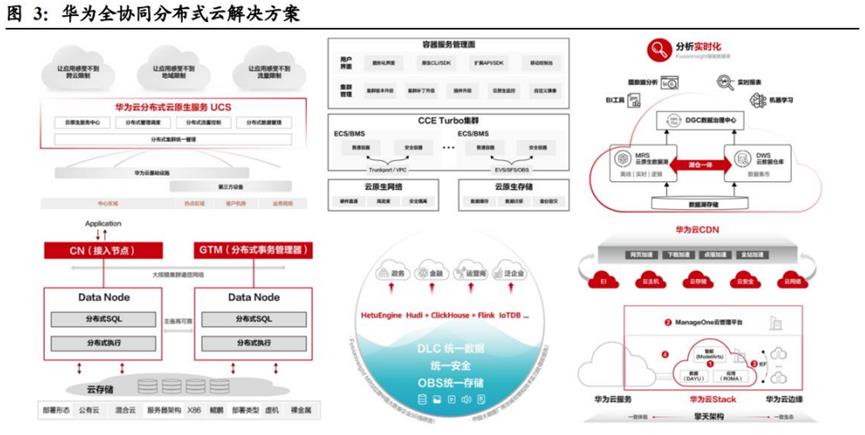

随着5G、物联网、云计算、智能等新兴技术迅速发展,运营商对数字化转型具有迫切需求,进一步对运营商的IT基础设施提出新要求。华为旨在通过战略协同,实现多云协同,快速切入行业,达到合作共赢的目的。在云服务领域,以客户需求为本,推出全协同分布式云;在存储领域,提供面向运营商业务全场景的数据基础设施,涉及闪存、分布式存储、专用备份存储等智能化解决方案;在计算领域,以鲲鹏、昇腾为核,为运营商客户提供极致性能的智能底座

二、政企业务

数字化已成全球重要共识,华为帮助政企多维度并行开启数字化转型。随着信息应用的便利性不断拓展加深,全球已逐步进入数字化社会时代。数字化转型主要涉及四大载体:国家-城市-行业-企业。国家通过战略举措和计划,引导行业知识和数字技术的深度融合,城市作为承接国家战略的平台,与国家一同对企业进行政策支持,进一步提升企业的体验和效率,实现经济价值、社会价值、产业价值和商业价值。

推动社会数字化转型,众“智”成“城”打造数字政府。为了打造数字政府,华为在多领域提出多种解决方案,囊括智慧城市、智慧应急、智慧财税、智慧海关、智慧政务、智慧水务、智慧气象、智慧供热等多个方面。以城市智能体架构为基础,5G、云、智能终端等多技术协同建设满足城市数字化转型的多样化需求。

华为的政企业务具体包括十大应用场景:金融、交通、城市、能源、光伏、企业、教育、健康、基础设施、智慧园区,通过数字化联动推进政企数字化进程。

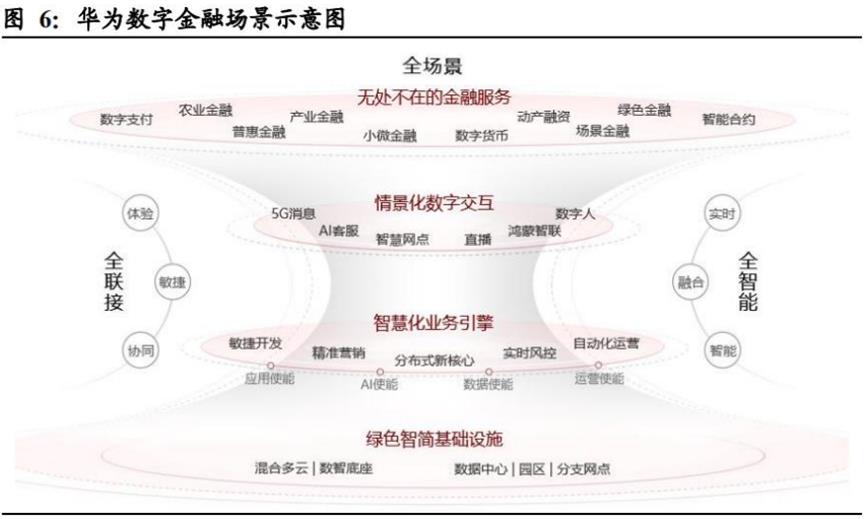

1.释放数字生产力,共建数智金融行业

数据是金融机构数字化的基石,更是转型的核心驱动力。为了保障金融行业稳定长远发展,释放数字生产力是至关重要的一环。华为以云、数据中心、分支网点等绿色智简的基础设施为支撑,以智慧化业务为引擎,实现AI客服、直播、智慧网点等情景化的数字交互,为多种金融应用场景提供全联接和全智能的服务。为了帮助金融客户进行数字化转型,华为推出一系列的解决方案,覆盖智简基础设施、金融上云、交易系统核心、决策与运营、产业金融、渠道转型、证券交易、数字支付等诸多领域。

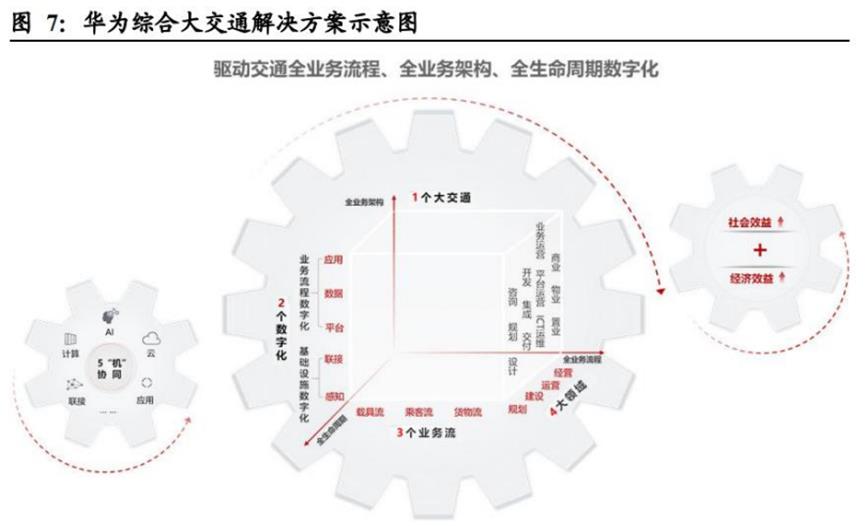

2.六大垂直行业数字化解决方案,覆盖大交通主要形态

华为秉持“人悦其行、物优其流”的理念,联合生态伙伴推出的综合大交通解决方案——将5G、云计算、大数据、人工智能为代表的ICT技术与智慧航空、智慧城轨、智慧公路、智慧物流、智慧铁路、智慧港口六大业务场景深度融合,全面提升交通运输行业的安全、绿色、效率及体验。

3.低碳化+数字化,未来城市发展必由之路

作为未来社会发展的终极方向,低碳化目标要求城市能源系统进行高质量的转型。当前能源结构高碳、电力供需紧张、交通电动化冲击、能耗高效率低以及系统韧性不足五大挑战制约着城市能源体系的转型。为此华为致力于以数字技术驱动产业发展,通过分布式智能光伏、虚拟电场VPP、V2X、综合智慧能源、智能微电网等产品和解决方案,实现能源流与信息流的有机融合,最终构建绿色低碳城市能源智能体。

4.以“碳中和”为目标,铺设数字能源之路

为了更好地实现可持续发展,构建绿色低碳的智慧化社会,华为提出“零碳+能源+数字化”的方法论,发布《全球能源转型及零碳发展白皮书》,与全球伙伴共同打造多场景解决方案。在电力领域,公司采用“ABC”技术(AI、Big Data、Cloud)和“云-管-边-端”的全栈ICT技术,以软件定义电力系统,推出智慧电力解决方案,涵盖智慧电厂、智慧电网、智慧服务等多方面的应用场景。在油气领域,公司提出“向数据要石油,向智能要发展”,通过物联网、数字管道、智能配送等ICT解决方案,助力油气业务数字化变革,服务全球45个国家和地区以及全球TOP20国际油气公司中70%的客户。在矿业领域,公司成立煤矿军团,推出了矿鸿操作系统、矿山全光工业网、融合IP工业网、云和数字平台等应用,构建贯穿矿业全流程的智能解决方案体系。

5.智能光伏,高效助力碳中和

华为凭借在数字技术和电力电子技术两大领域的优势,率先将30多年积累的数字技术与光伏、储能融合,围绕发电、输配电、用电三大环节,推出针对五大场景的智能光储解决方案:智能光储发电机、智能组串式储能系统、行业绿电、家庭绿电及智能微网解决方案,其产品满足商用和户用两大领域,加速碳达标,实现碳中和。展望未来,随着以光伏为代表的新能源占比不断提升,如何持续降低光储系统度电成本,提升运营运维效率,保障端到端的系统安全是业界共同面对的关键难题。华为展望光伏行业发展十大趋势,为绿色可持续发展带来启发。

6.依托新ICT,促进行业智造

随着信息技术和制造业的深度结合,数字技术愈发成为科技创新的驱动力。华为凭借强大的5G、云计算、大数据、人工智能等新ICT技术,助力传统制造企业实现数字化转型。数字技术与研发结合,让工程设计、仿真验证等作业更加高效;围绕生产与供应,多解决方案加速提升管理能效,构建核心竞争力;依托华为云,实现线上线下业务结合,帮助客户打造营销平台,增强客户体验。公司已经助力超过8000家制造企业向“智造”迈进,客户包括三一集团、上汽大众、中国一汽、宝钢股份等多家制造厂商。

7.ICT弥补数字鸿沟,促进教育公平

为了促进教育信息化建设,需要全面深入地运用现代化信息技术来促进教育改革和教育发展,以此得到信息化教育的成果。华为以ICT技术为基础,在远程教育方面,通过统一教学云平台、智能双路导播和移动接入技术,实现录播和互动教学的有机融合;在云课堂方面,通过创新的多媒体教学方式提升教学效果;在校园网络方面,推出无线校园网+全光网络的模式,满足大带宽、广覆盖、高可靠的网络诉求;在教育云数据中心方面,依托领先的服务器、模块化数据中心基础设施,打造绿色节能的数据中心。华为在各教育细分领域充分发挥联接与云计算等技术的优势,推进教育公平,加速我国教育信息化进程。

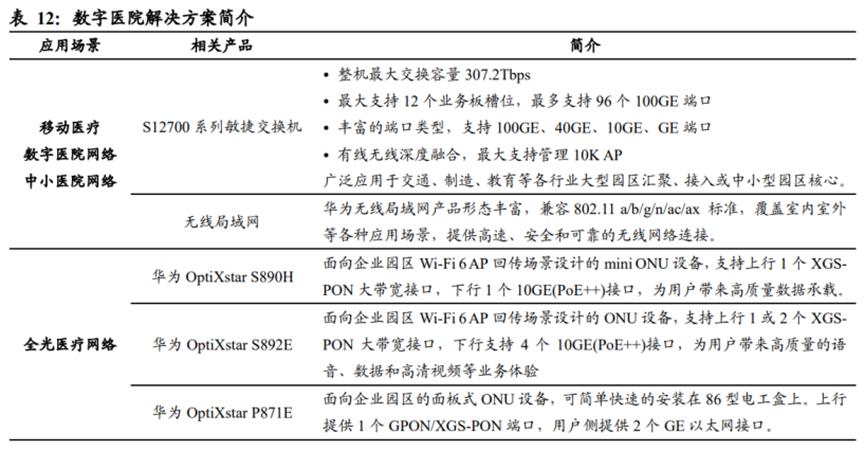

8.数字时代为健康护航,ICT赋能智慧医疗

通过大数据、云计算技术的深度融合,华为致力于利用最先进的物联网技术,实现患者与医务人员、医疗机构、医疗设备之间的互动,构建智慧医疗服务体系。在移动医疗、数字医院网络、中小医院网络以及全光医疗网络领域,公司基于数十年的医疗卫生行业服务经验,提供高品质的医疗网络解决方案。通过云端共享,建立区域人口健康信息平台和分级诊疗解决方案,实现“全连接医疗”的目标。

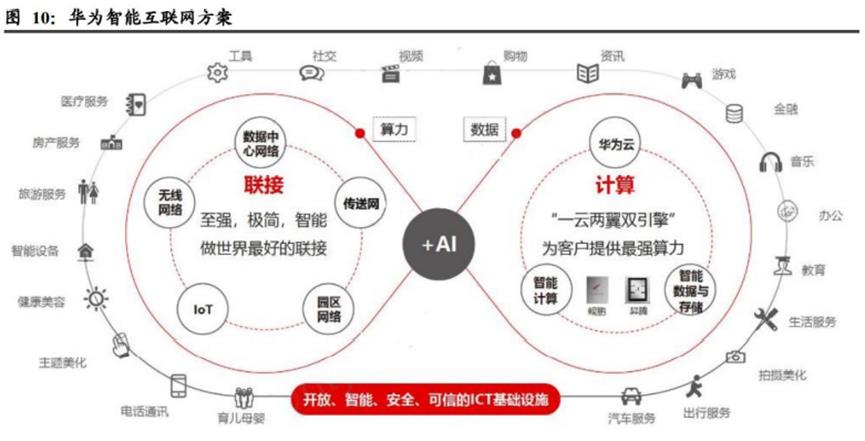

9.智能互联网时代,构筑面向未来的互联网基础设施

随着数字技术的快速发展,全球呈现“物理世界数字化、数字世界智能化”的新特征。互联网行业向多元化、智能化、全光化以及多云化转变的趋势愈发明显。华为通过数据中心网络、无线网络、IoT、园区网络、传送网打造至强、极简、智能的联接产业,通过华为云、智能计算和智能数据与存储,以“一云两翼双引擎”的战略布局为客户提供最强算力,进而为互联网客户提供ICT基础设施,构筑坚实的数字化底座。

10.新ICT构筑智慧园区,全栈数据中心服务多级客户

在建筑和园区领域,华为通过整合新ICT技术,帮助政府、能源、制造、地产等行业的多家客户打造“安全、绿色”的智慧园区,包括深圳湾科技生态园、上海体育场、菲律宾联合银行智慧创新中心等多个国内外项目。除此以外,围绕企业数据中心、公共服务数据中心和IDC租赁数据中心三类市场,提出全栈数据中心的理念,为金融与政企客户构建集中式DC解决方案,为垂管型政府组织和集团企业构建多级DC产品方案,助力客户实现跨域业务提速。

三、消费者业务

“1+8+N”战略,打造五大场景极致体验。华为以智能手机为核心,实施“1+8+N”全场景智慧生活战略。其中,“1”代表智能手机;“8”代表平板电脑、PC、VR设备、可穿戴设备、智慧屏、智慧音频、智能音箱、车机;“N”代表泛IoT设备。全场景智慧生活包含五大应用场景,分别为智慧办公、运动健康、智能家居、智慧出行和影音娱乐。华为持续深耕底层技术,坚持多元化创新,以Harmony OS 和HMS生态作为核心驱动及服务能力,努力让用户在多个场景下拥有一贯的极致体验。

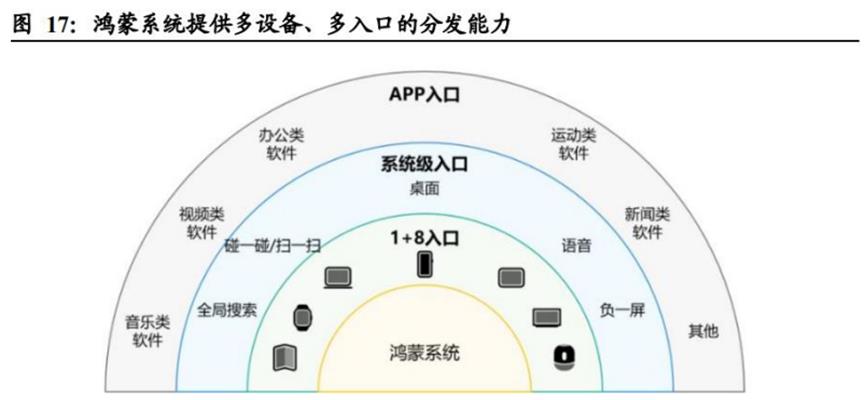

无缝连接设备,Harmony OS 实现全场景交互体验。在消费者终端方面,鸿蒙生态产品能够在系统层面连为一体。Harmony OS 提供多设备、多入口的分发能力,具备极简连接、万能卡片、极简交互、硬件互助等创新功能。鸿蒙生态拥有丰富多元的入口,可基于场景和用户意图实现“服务直达”。

1.智能手机:砥砺前行,高中低档全覆盖

高中低机型全覆盖,各系列分向发力。华为智能手机主要分为Mate、P、nova和畅想等系列,其中Mate和P系列定位高端,nova系列定位中端,畅想系列定位低端。Mate 系列主推性能、安全和长续航功能,屏幕较大,目标群体主要是商务人士。Mate 系列相比同代的P系列在处理器、内存等硬件方面占据优势,性能参数更强。P系列专注于时尚和摄影,定位高端,目标群体为年轻消费者。发布时间上,P系列通常在上半年发布,处理器采用上一代Mate 系列芯片,而Mate 系列常在下半年发布,采用麒麟最新一代处理器。除了高端机型之外,nova系列专注于外观、拍照,定位在年轻消费群体,畅享系列则定位中低端。

2.智慧办公:覆盖PC、平板等多产品,打造全场景智慧办公

设备协同+生态融合,打造智慧办公新体验。智慧办公领域,华为以设备协同和生态融合为核心,为消费者带来智慧办公新体验。设备协同方面,华为采用一碰传、多屏协同,让多设备形成超级终端,实现设备互联、高效接力、能力共享。生态融合上,华为移动应用引擎融合了PC和移动两种应用生态,使得用户可以用PC操作手机。截至2021年底,华为PC上架应用超过4200个,包括花瓣剪辑、华为云空间、华为应用市场等。

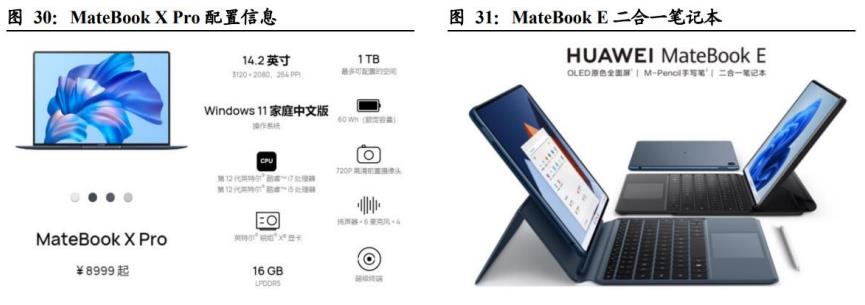

主打智慧交互,华为PC完成全线布局。自华为入局PC,便将“智慧交互”作为品牌重点:2016年首款轻薄本Mate Book 拥有华为分享功能;2018年推出一碰传技术;2019年率先实现Windows和安卓手机无缝连接;2020年实现多屏协同和云服务。2021年,华为推出Mate Book XPro2022,首次搭载超级终端,PC成为万物互联的新入口,与手机、平板、显示器、智慧屏一拉即合。目前华为PC家族完成全线布局,包括主打高端市场的Mate Book X系列、面向主流市场的Mate Book数字系列、拥有高品价比的Mate Book D系列以及轻薄便携的Mate Book E系列。

释放企业高效生产力,商用产品全方位部署。华为终端产品包括消费产品和商用产品,其中,华为商用产品专注于服务政府和企业客户。华为商用产品家族包括商用笔记本、台式机与显示器、平板、智慧屏、穿戴等品类,覆盖客户包括政府及教育、医疗、能源、制造、交通、金融六大行业。以商用平板为例,华为平板C7支持企业化定制,使得系统安全有保障,移动办公更安心。

3.运动健康:硬件检测+软件算法+健康服务,运动健康全栈升级

硬件检测+软件算法+健康服务,共建开放生态。运动健康领域,华为布局软硬件和服务,拥有无缝协同的完整生态。2021年10月,华为发布运动健康全栈升级战略,将硬件检测技术、软件算法平台与数字健康服务三大竞争优势整合。目前,HUAWEI Health致力于软硬件的连接,HUAWEI Research面向机构开放研究开发框架,Wear Engine构建穿戴互联管理,鸿蒙智联提供高效便捷的设备接入能力。未来华为将持续开放研究平台,赋能生态伙伴,共建运动健康智慧生态。

全面健康检测,智能穿戴设备获广泛认可。HUAWEI WATCH D腕上心电血压记录仪拥有医疗级血压检测能力。此外,HUAWEI WATCH、儿童手表4Pro、手环6等多款智能穿戴设备提供健康检测,检测功能包括心率、血氧、血压、睡眠、压力、心电图等。根据华为2021年报,2021年Q3华为手表和手环出货量全球第一,截至2021年底,华为智能穿戴设备全球累计发货量超过1亿。运动健康领域,华为全球累计服务用户超过3.2亿。

手表耳机二合一,HUAWEI WATCH Buds引领全新体验。2022年12月,华为发布首款弹盖磁吸式耳机手表HUAWEI WATCH Buds。华为WTCHBuds在翻盖下置入TWS耳机,整机厚度14.99mm,整体设计架构高度集成。此外,该款手表首次支持广域耳廓触控功能,耳廓周围都可操控。健康管理方面,WATCH Buds还搭载华为TruSleepTM睡眠监测技术,睡眠检测更精确。

积极开展研究合作,助力健康风险识别及院外疾病筛选。华为与专业机构积极合作,共同探索院外疾病筛选、慢性管理等解决方案。截至2021年底,基于HUAWEI Research研究平台,华为与超过60家医疗机构合作,研究内容包括心脏、睡眠呼吸暂停、呼吸健康、血压健康等。其中,心脏健康研究在2021年欧洲心脏病学会上发布6项成果,截至2021年底,加入心脏健康研究的用户数达到380万,筛查出高风险超1.5万人,房颤筛查准确率达94%。

4.智能家居:华为智慧屏打造智慧体验,1+2+N引领全屋智能

增强画质音频体验,智慧屏实现超级娱乐。智能家居领域,华为智慧屏包括V、SE、S、X、B等多系列。其中,智慧屏V75Pro采用自研的鸿鹄8核处理器和SuperMiniLED背光技术,力求还原真实世界的细腻色彩,音效采用HUAWEI SOUND帝瓦雷影院声场,带来影院体验。软件方面,应用包括Harmony OS 、畅连通话、智慧屏K歌等,实现使用场景的拓展。

全屋智能引领交互革命,1+2+N提升智慧体验。华为全屋智能基于“1-2-N”方案,其中,采用1个智能主机作为计算中枢,2套核心方案包括中控屏和智慧生活APP,N个子系统包括安防、照明、网络控制等。全屋互联方面,采用PLC-IoT和全屋WiFi6+,实现网随电通,全屋无死角覆盖。

5.影音娱乐:音频技术不断创新,AR眼镜未来可期

音频技术不断创新,音视频服务资源丰富。影音娱乐领域,华为硬件产品包括TWS耳机、智能眼镜、智能音箱、智慧屏、手机、PC、平板等设备。通过Harmony OS 分布式能力,用户能够实现智能配对、双设备连接和超级终端功能,体验全场景影音娱乐。音乐视频服务方面,华为音乐在全球170多个国家提供服务,拥有超过5千万曲库量;华为视频支持一站式观看多平台,提供AiMax影院的近千部高品质大片。

HUAWEI Vision Glass发布,AR交互未来可期。2022年12月,华为发布HUAWEI Vision Glass,支持空中投影等效4米120英寸虚拟巨幕,屏幕采用Micro LED,实现双目1080P全高清画质体验。生态方面,华为全面开放设备、内容和硬件接口。根据华为终端BG,截至2022年10月,HUAWEI AR Engine的装机量超过19亿次,基于平台的上架应用超过3400款,覆盖机型达到140款,已成为全球Top3的AR开发平台。

6.智能汽车:三种合作模式,平台与生态双路出击

新一代信息技术正在加速渗透到社会的各个领域,其中,华为将ICT产业延伸至智能汽车领域,通过智能网联、智能驾驶、智能电动、智能座舱和智能车云打造智能汽车解决方案,做智能网联汽车的增量部件供应商,帮助车企“造好”车,造“好车”。

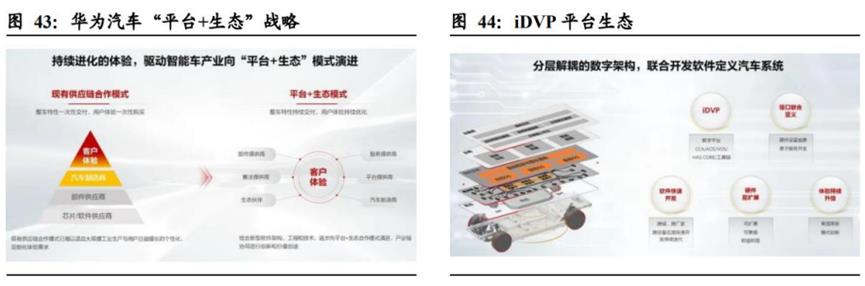

“平台+生态”战略,构建iDVP、MDC和Harmony OS 智能座舱三大生态圈。华为聚焦ICT技术,坚持不造车,为车企提供领先的ICT智能汽车解决方案。发展战略方面,华为坚持“平台+生态”,围绕iDVP、MDC和Harmony OS 智能座舱三大平台,构建生态圈。iDVP(intelligent Digital Vehicle Platform)华为汽车数字平台,提供计算与通信架构CCA、车载操作系统、多域协同软件框架HAS Core和整车级工具链,帮助车企快速开发跨厂、跨设备应用。MDC(Mobile Data Center)定位是智能驾驶计算平台,用于实现智能驾驶全景感知、地图&传感器融合定位、决策、规划、控制等。Harmony OS 智能座舱生态,提供全面开放的工具和技术支持,降低座舱系统的集成和开发难度。

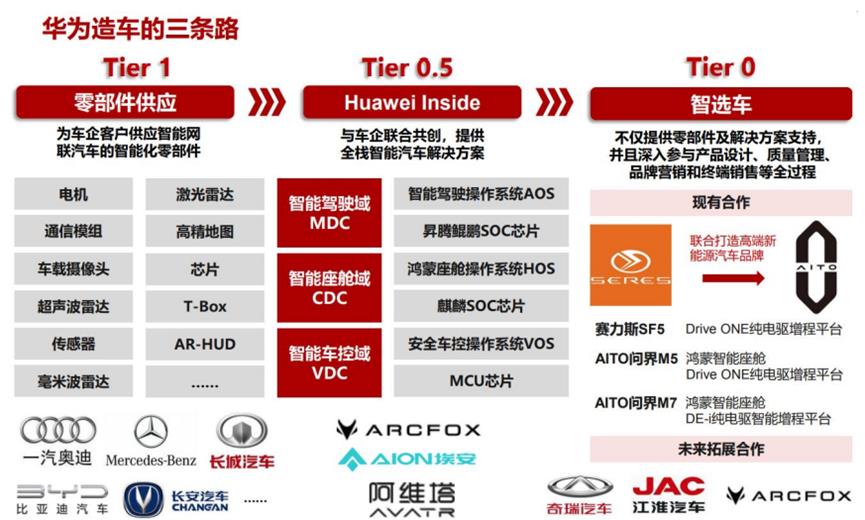

零部件供应、HI及智选车三种模式,助力车企智能化转型。华为汽车业务有三种模式,零部件供应模式、HI解决方案集成模式和智选车模式。零部件供应模式下,华为向车企提供零部件,包括电机、电池管理系统、智能驾驶和智能座舱、激光雷达等相关部件等。HI(Huawei Inside)模式下,华为向车企提供全栈智能汽车解决方案(SoC+OS),包括计算与通信架构、智能座舱、智能驾驶等。智选车模式下,华为深度参与车企的产品定义、核心零部件选用、营销服务体系等领域,合作车型进入华为终端店面进行销售,该模式下华为在渠道和品牌上深度加持,参与程度最深,开始占据主导地位。

四、未来展望

1.总体业绩:拐点在即,未来可期

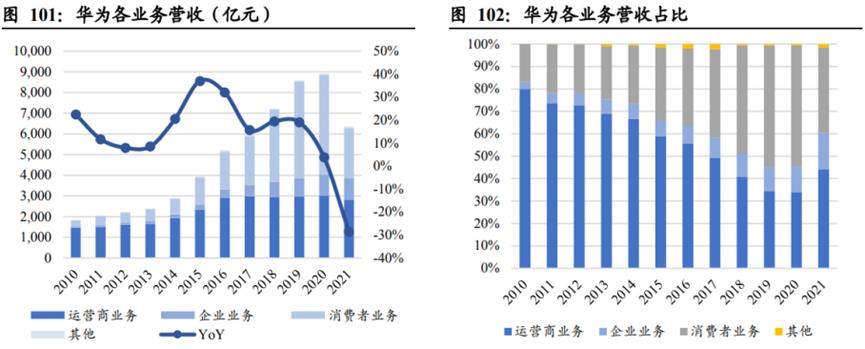

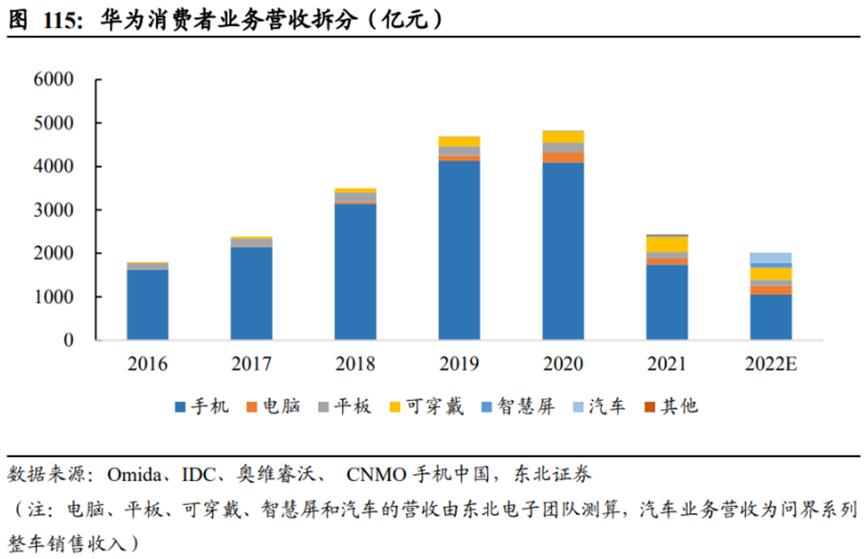

消费电子带动前期快速增长,受美国限制后开启业务新结构。受益于公司消费电子的快速增长,2021年前华为营收稳定增长,2010年和2020年公司营收分别为1825.48亿元和8913.68亿元,2010-2020年CAGR达到17.18%。2020年开始受美国制裁,业务萎缩严重,2021年总营收6368.07亿元,同比下降28.56%。从各业务板块来看,2010-2020年运营商业务营收CAGR为7.58%;企业业务营收CAGR为32.91%;消费者业务营收CAGR为31.64%。2021年运营商业务营收2814.69亿元,同比下降6.99%;企业业务营收1024.44亿元,同比增长2.1%;消费者业务营收2434.31亿元,YoY为[1]49.59%,下滑严重。

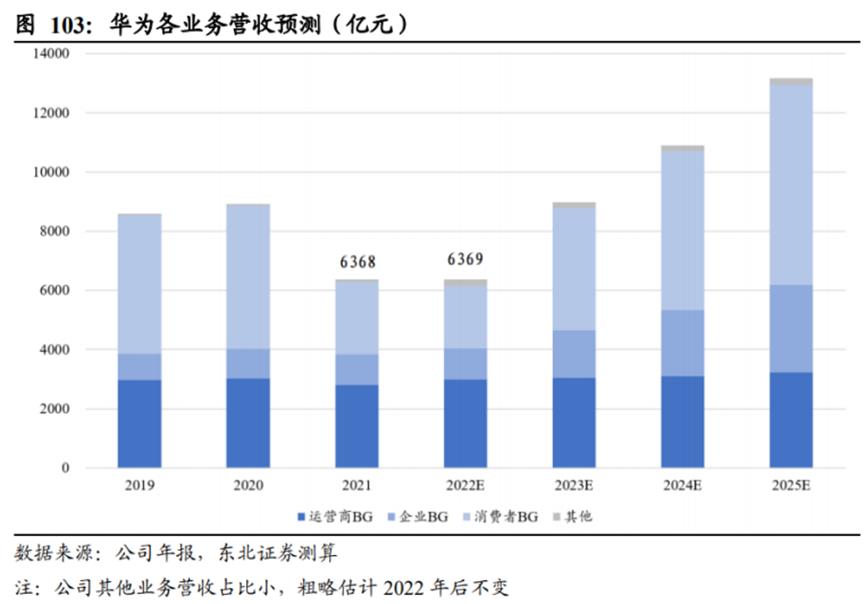

业绩拐点显现,未来增长空间广阔。受到美国制裁影响,公司芯片获取困难,导致2021年业绩下降明显。从长远看,运营商业务作为公司业绩的中流砥柱,将保持稳定态势。消费者业务中手机环比销量已经开始改善,服务器与汽车逐步放量,公司通过硬件版本切换以及外购4G芯片渠道打通,供应问题得以缓解,未来成长可期。2022年12月30日,华为轮值董事长徐直军在新年致辞中表示预计公司2022年实现营收6369亿元,相较2021年的6368亿元实现止跌,未来华为将奋勇前进,有质量地活下来。

2.运营商业务保持稳健,通信设备占比居全球前列

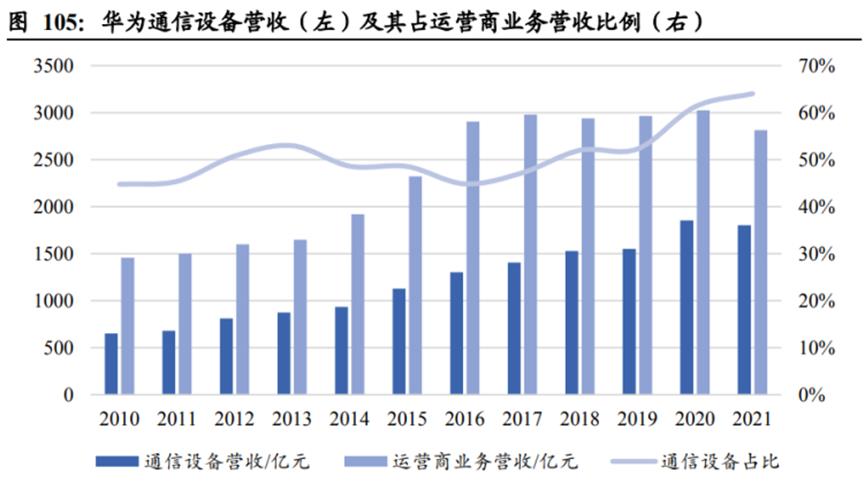

通信设备市场份额快速提升,处于全球绝对领先地位。受益于在通信设备市场的长期耕耘,华为从4G时代的追赶者成为5G时代的引领者,其市场地位不断提升。据Dell’OroGroup数据统计,2007-2020年华为通信设备销售额占全球比例从6.31%迅速增长至30.83%。2021年尽管海外市场禁止华为5G基站进入,其通信设备营收占全球的市场份额仍然有27.74%,远超第二名15.75%的市场占比。

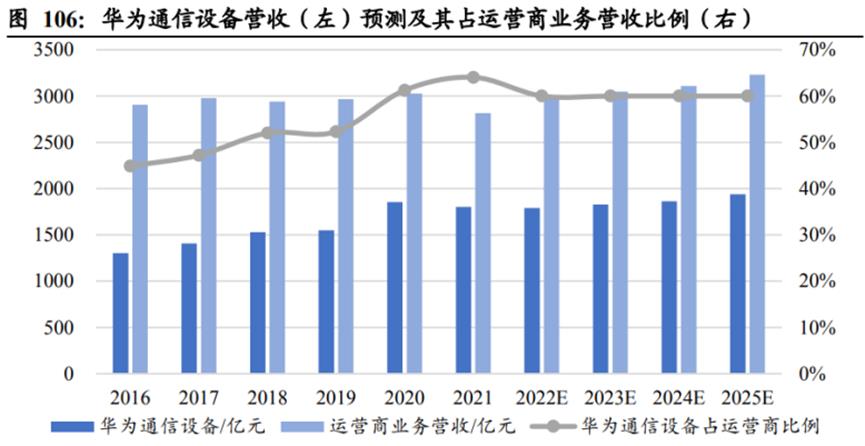

通信设备营收占运营商业务营收过半,5G推动下占比持续提升。通过计算华为通信设备营收与其运营商业务营收的占比,可以发现在2020年之前均保持50%左右。从2020年开始大规模布局5G基站,通信设备价值量上升,2020年和2021年通信设备营收占运营商业务比例分别为61.26%和64.06%。展望未来,随着5G的全面商用以及6G时代的到来,叠加软件服务快速发展,公司通信设备营收占运营商业务营收比例有望维持稳定。

国内运营商业务需求稳定,整体规模稳定。从需求端看,国内运营商市场空间相对稳定,5G商用稳步推进。受到西方国家对华为5G方案的限制,海外市场环境相对较差。考虑到华为基站端芯片供给逐步好转,通信设备营收规模保持稳定。假设华为通信设备营收占运营商业务营收规模的比例保持稳定,可推算出未来运营商业务规模可稳定在3000亿元。

3.服务器+华为云+光伏共同发力,企业业务规模有望翻倍

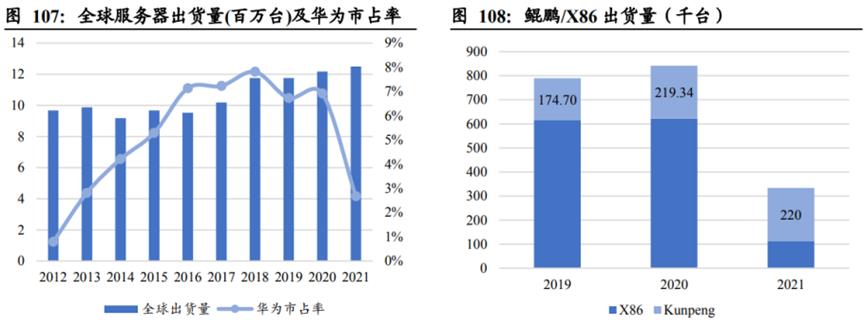

X86服务器受限被剥离,自研鲲鹏奋力前行。2021年前,华为凭借X86和鲲鹏(ARM架构)两款服务器迅速抢占市场份额,出货量占全球市场份额从2012年不到1%增长至2020年的7%。由于美国把华为列入实体清单,限制对华为的芯片供给,无法向英特尔采购X86芯片,同时基于ARM架构的鲲鹏芯片也因先进制程制造端受到限制,无法生产(2021年鲲鹏销量来自库存)。基于X86架构的服务器难以生产。同时市场格局愈发复杂,业务竞争愈发激烈,同质化严重。华为于2021年出售X86服务器业务,由河南超聚变接手。未来华为将把鲲鹏作为主力服务器,通过不断迭代持续深耕,同时通过先进封装技术(3D堆叠、3D封装)在制程并非最领先的情况下做出最领先的芯片或者系统。

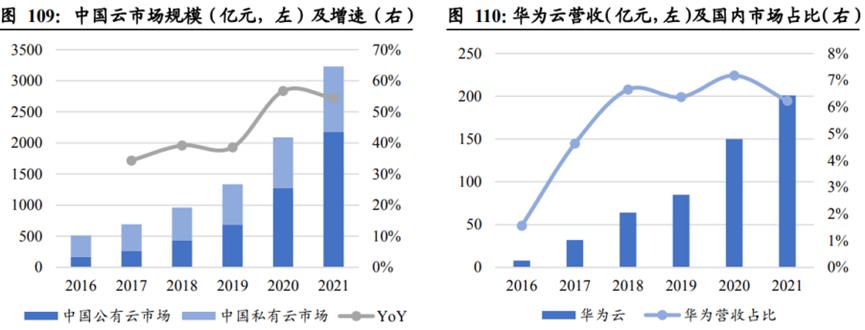

国内云计算市场发展迅速,华为云占国内市场比重稳步提升。据中国信通院和艾媒咨询数据,我国私有云和公有云市场规模增速显著,2016年私有云和公有云市场规模分别为344.8亿元和170.1亿元,2021年两者增长到1048亿元和2181亿元,CAGR分别为24.9%和66.57%。受益于公有云市场规模的快速增长,中国云市场规模维持高增速,2016-2021年CAGR达到44.37%。华为云营收规模呈现超过行业增速的高速增长,营收规模从2016年的8亿元增长至2021年的201亿元,CAGR达到90.56%。华为云在国内市场占比也稳步提升,2021年占国内市场规模的6.22%。作为公司重点发展的业务之一,未来成长空间巨大。

IaaS市场全球前五,国内第二。据Gartner报告显示,2020年华为云首次跻身IaaS供应商前五,进入全球头部阵营。2021年继续位居全球第五,仅次于亚马逊、微软、谷歌、阿里。2021年全球基础设施即服务(IaaS)市场总计为909亿美元,同比增长41.4%。华为云在连续两年增长超过200%后,2021年的增速有所放缓。IDC预测,未来5年华为云仍将占据国内IaaS市场份额第二的位置。

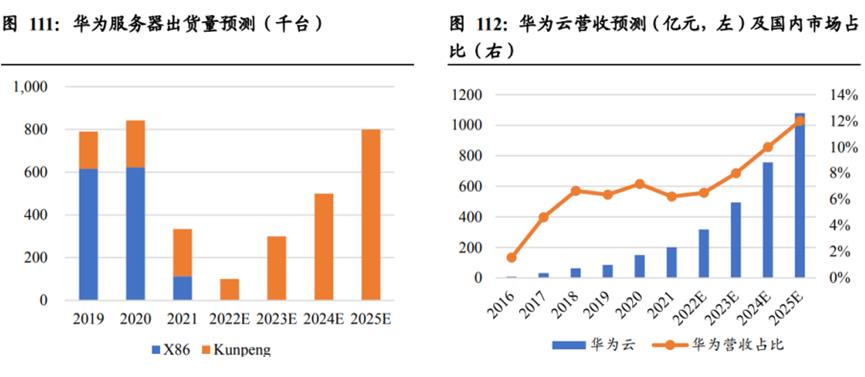

芯片为业绩之本,供给缓解推动服务器与华为云快速增长。对于服务器芯片和云计算芯片,先进封装技术可以在制程降低的情况下实现性能的维持,在先进制程不可获得的情况下,通过舍弃空间可以保证芯片的供应。由此来看,华为服务器和云计算芯片的供应将得以改善,相关业务的营收规模将进入快速放量阶段。我们预测到2025年,华为鲲鹏服务器出货量将达到80万台,贡献约400亿营收。随着华为云在国内市场占比提升以及国内云市场规模的快速增长,预计2025年华为云营收将达到千亿规模。

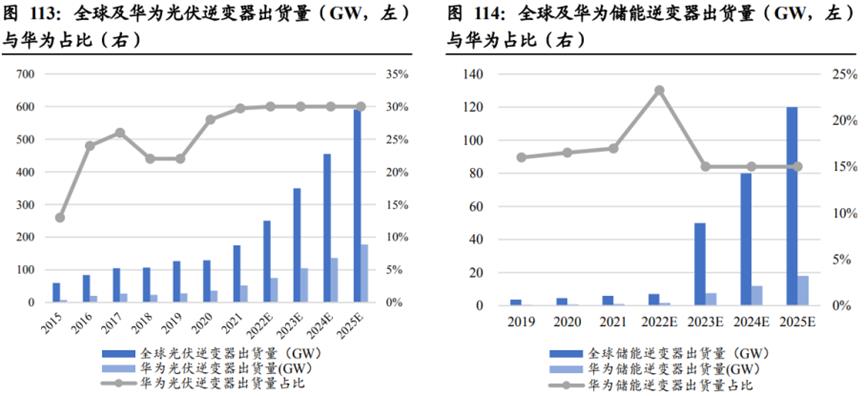

光伏逆变器全球份额第一,储能逆变器增长空间巨大。在全球光伏装机量快速增长的时代,受益于华为在电力电子和数字技术领域多年的耕耘,华为光伏逆变器出货量稳定增长,市占率长期位居全球第一。2021年华为光伏逆变器出货量为52GW,占全球市场规模的30%。未来假设华为市占率保持30%,2025年华为出货量将达到177GW。当前储能市场正处于快速增长的前期,2021年全球储能逆变器出货量为5.9GW,到2025年有望增长到120GW。2021年华为储能逆变器出货量约1GW,占全球市场的17%。若以15%的占比测算,到2025年华为储能逆变器出货量将达到18GW。从营收端来看,假设2021年光伏逆变器和储能逆变器单位价格分别为0.2016元/W和0.2117元/W,对应营收分别为104.83亿元和2.12亿元。假设2022年后单价以2%左右幅度下降,到2025年华为光伏逆变器和储能逆变器可分别实现营收333亿元和35亿元。

4.消费者业务:手机有望迎来复苏,汽车或成重要增长极

手机业务因制裁营收下降,汽车业务有望成为重要增长极。2016-2020年,华为消费者业务营收由1798亿元增长至4829亿元,CAGR为28%,消费者业务营收实现高速增长,主要原因系智能手机营收增长强劲。2021年华为消费者业务实现营收2434亿元,同比下降50%,主要原因系旗下荣耀手机品牌整体出售,其营收不再计入华为报表,同时华为被美国持续打压,麒麟处理器流片受阻,智能手机出货量下滑较为严重。2022年,由于芯片受限,预计华为智能手机业务承压。此外,2022年华为联手赛力斯推出汽车品牌问界,有望成为消费者业务重要增长极。

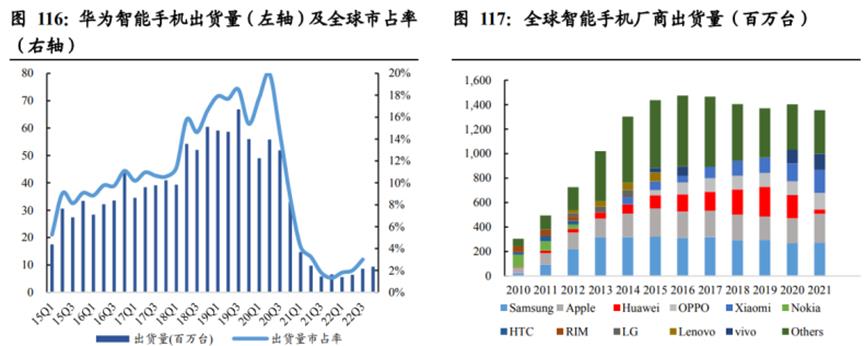

2010-2020年多款机型获得成功,华为智能手机高速增长。2010-2020年,华为旗下Mate 系列、P系列等多款机型获得广泛认可,同时麒麟处理器性能实现较强提升,其间手机出货量由0.03亿台增长至1.90亿台,CAGR高达51%。2020年11月,受制于美国制裁,为保证荣耀品牌得以延续,同时补充华为现金,华为整体出售荣耀资产。

2021年智能手机业务承压,2022Q3手机出货量同比及环比同时为正。2021年,受制于“缺芯”问题,华为智能手机全球出货约3500万台,较2020年下滑82%。2022年智能手机业务继续承压,Q1-Q3出货量分别为560、640、860万台,全球出货量占比分别为1.9%、2.05%、3.0%,其中,2022年Q3是2021年以来手机销量首次同比及环比增速同时为正。2022年,华为在芯片处于劣势的背景下砥砺前行,9月发布Mate 50系列,带来可变光圈、卫星通信等诸多创新点。新款手机多处创新的助力下,我们预计2022全年华为智能手机销量达到3000万台,较2021年下降趋势减缓。目前华为打通海外4G芯片采购通道,配套硬件完成切换,同时新品拥有Harmony OS 3.0等创新功能的加持,我们认为智能手机业务有望迎来复苏。

因制裁平板出货量下滑,鸿蒙促进平板销量增长。2014-2020年,华为平板电脑销量由300万台增长至1450万台,CAGR为30%;全球平板出货量占比由1.3%提升至8.7%。2021年,由于采购海外芯片以及自身芯片流片受阻,2021年华为平板电脑全球出货970万部,同比下滑32%;全球出货量占比下滑至5.7%。2022年华为平板出货量下降趋势减缓,前三季度,华为平板电脑出货670万台,同比下降5.6%;全球出货量占比为5.7%。我们预计2022全年华为平板销量为920万部,下滑趋势较2021年有所减缓。随着鸿蒙生态的逐步完善,预计2023年华为平板销量有望迎来复苏。

运动健康功能推陈出新,可穿戴有望稳步增长。2017-2021年,华为可穿戴设备出货量由460万部增长至4270万部,CAGR为75%;全球可穿戴设备出货量占比由3.4%提升至7.3%。2022Q1华为可穿戴设备出货量为770万部,占全球可穿戴出货量比例为7.31%,我们预计2022全年华为可穿戴设备出货量为3500万部。目前华为可穿戴系列的运动健康检测功能不断推陈出新,随着华为智能手机出货量复苏,鸿蒙生态逐步健全,并且WATCH Buds等新品不断推出,我们认为,华为可穿戴设备出货量有望迎来稳定增长。

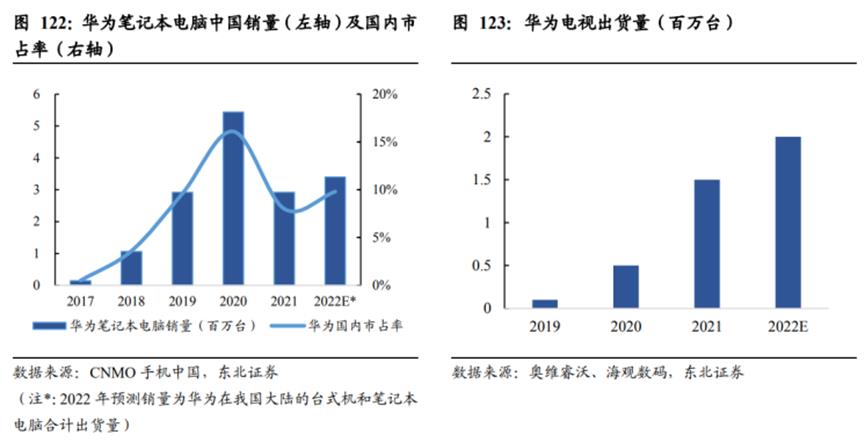

背靠国内广阔市场,鸿蒙影响力驱动PC&智慧屏业绩增长。根据CNMO数据,2017-2020年华为笔记本国内市占率0.5%提升至16.1%,结合中国笔记本电脑销量,得出2017-2020年华为笔记本电脑的国内销量由15万台提升至544万台。2021年,英特尔处理器供应受限,华为笔记本电脑国内销量为292万台,国内市占率下滑至8%。根据Canalys,2022年前三季度,华为在我国大陆的台式机和笔记本电脑出货量为257万台,我们预计2022年华为在我国大陆的台式机和笔记本电脑出货量为340万台。华为智慧屏方面,2019-2021年华为智慧屏的销量分别为10、50、150万台,预计2022年销量有望达到200万台。背靠国内广阔市场,随着鸿蒙系统带来跨终端等新鲜体验,华为有望在PC&智慧屏市场实现高速成长。

问界品牌前景可期,汽车业务有望再造华为消费业务。2022年2月,华为发布问界M5,2022年7月发布问界M7。2022年3-11月,问界系列交付量合计6.6万辆,预计全年销量有望达到7.6万辆。此外,华为供应零部件和Huawei Inside两种模式同样贡献利润。随着华为智选车模式的逐步展开,合作车企进一步拓展,预计华为智能汽车业务有望成为消费者业务重要增长极。

参考研报:

1.东北证券-电子行业华为产业链深度报告:浴火经磨难,涅槃起创新

2.浙商证券-电子行业华为产业链深度系列研究:鲲鹏生态助力华为涅槃

3.浙商证券-新能源汽车行业华为产业链深度系列研究:华为造车的三条路

4.中信建投-通信行业:国内云计算行业投资可能回暖,建议关注华为产业链

5.国泰君安-计算机行业:欧拉及高斯落地加速,关注华为产业链

6.中信建投-通信行业:关注运营商、信创华为产业链及三季报预期良好个股

7.中信建投-计算机行业:继续关注信创以及华为产业链领域投资机会

8.中信建投-计算机行业:关注华为产业链投资机会

9.浙商证券-科技行业华为产业链深度系列研究:华为战略及破局关键

10.中商产业研究院-2021年中国华为产业链市场现状及应用分析